Różnego rodzaju aktywa niematerialne są powszechnie stosowane przez podmioty gospodarcze i jednostki naukowe do osiągania korzyści ekonomicznych w różnego rodzaju działalności gospodarczej. Przedsiębiorstwa często inwestują istotne środki finansowe w celu stworzenia wynalazku, opracowania technologii, zdobycia wiedzy lub informacji, które pozwalają im osiągnąć przewagę konkurencyjną na rynku. Takie posiadane własności intelektualne mogą być przedmiotem wkładu niepieniężnego (aportu) do spółki kapitałowej w poczet pokrycia kapitału zakładowego, o ile spełniają określone cechy.

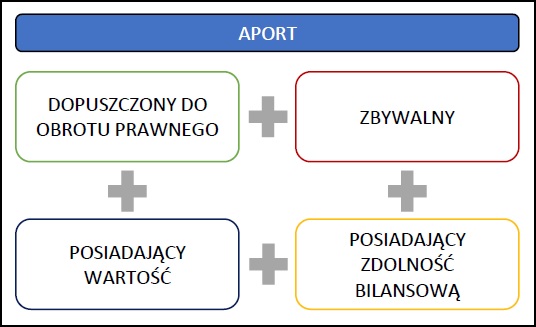

Cechy jakie powinien spełniać przedmiot aportu do spółki kapitałowej:

Technologa produkcji, wynalazek, wzór przemysłowy czy znak towarowy może być przedmiotem aportu do spółki kapitałowej. Sprawa jest prosta, kiedy te własności intelektualne są objęte ochroną patentową lub ochroną z rejestracji. Nie każde własności intelektualne taką ochroną mogą zostać objęte. Nie oznacza to jednak, że tracą z tego powodu zdolność aportową. Własności intelektualne określane mianem know-how lub tajemnicy przedsiębiorstwa również mogą stanowić przedmiot wkładu niepieniężnego do spółki oraz są objęte ochroną na podstawie przepisów Dyrektywy Parlamentu Europejskiego i Rady (UE) 2016/943 z dnia 8.06.2016 r. w sprawie ochrony niejawnego know-how i niejawnych informacji handlowych (tajemnic przedsiębiorstwa) przed ich bezprawnym pozyskiwaniem, wykorzystywaniem i ujawnianiem, implementowanych do polskich przepisów w 2018 r. odzwierciedlonych w:

- Kodeksie postępowania cywilnego (z dn. 17.11.1964 r.)

- Ustawie o zwalczaniu nieuczciwej konkurencji (z dn. 16.04.1993 r.)

- Ustawie o ochronie konkurencji i konsumentów (z dn. 16.02.2007 r.).

Co to jest know-how?

Zgodnie z Dyrektywą, tajemnicą przedsiębiorstwa są informacje, które posiadają łącznie następujące cechy:

-

Są poufne w tym sensie, że jako całość lub w szczególnym zestawie i zbiorze ich elementów nie są ogólnie znane lub łatwo dostępne dla osób z kręgów, które zwykle zajmują się tym rodzajem informacji,

-

Mają wartość handlową dlatego, że są objęte tajemnicą,

-

Poddane zostały przez osobę, która zgodnie z prawem sprawuje nad nimi kontrolę, rozsądnym, w danych okolicznościach, działaniom dla utrzymania ich w tajemnicy.

Przykładem informacji i wiedzy identyfikowanych jako know-how mogą być: informacje na temat klientów i dostawców dające przewagę handlową (bazy danych), biznesplan i strategia działalności, badania rynkowe, treści ofert i umów handlowych, dokumentacja techniczna i projektowa czy informacje na temat wynagrodzeń pracowników.

Kiedy dane są poufne?

W przypadku gdy baza danych składa się wyłącznie z danych ogólnie dostępne na temat klientów lub dostawców, jak: nazwa, adres i nr kontaktowy – taka baza danych nie będzie stanowiła know-how. Jeżeli z kolei będzie zawierać takie informacje, które nie są łatwo dostępna jak np. dane kontaktowe do osób zarządzających, wartość zamówień, indywidualne warunki umowy (stawki, rabaty, terminy realizacji), wówczas warunek poufności zostanie spełniony.

Kiedy know-how ma wartość handlową?

Know-how jak każdy wkład niepieniężny musi stanowić wartość dla przedsiębiorstwa. Wartość można określić poprzez sporządzenie wyceny. Wycena know-how jest niezbędna w celu określenia wartości i udziału wspólnika w kapitale zakładowym spółki. Sporządzenie wyceny przez niezależnego eksperta daje możliwość ograniczenia ryzyka zarządu spółki przyjmującej aport.

Aby możliwa była wycena know-how, niezbędne jest wykazanie, że utrzymywanie w tajemnicy informacji i wiedzy, które składają się na know-how, przynosi jej właścicielowi określone korzyści ekonomiczne. Takie korzyści mogą wynikać z lepszych wyników sprzedażowych, niższych cen, wyższej jakości produktów, większej skali działalności, lepszych terminów realizacji itd.

Know-how posiada wartość handlową szczególnie wtedy, gdy jego ujawnienie, wykorzystanie lub bezprawne pozyskanie może przysporzyć szkodę podmiotowi sprawującemu nad nim kontrolę. Szkoda może wynikać z utraty technicznego lub naukowego potencjału, korzyści finansowych lub interesów gospodarczych, pozycji konkurencyjnej lub przewagi strategicznej.

Wartość handlowa może być realna lub potencjalna, tzn., że know-how które nie generuje korzyści ekonomicznych z powodu trwających jeszcze procesów wdrożeniowych lub rozwojowych nie traci zdolności aportowej.

Utrzymanie know-how w tajemnicy?

Know-how, aby spełniało swoją definicję, musi być utrzymywane w tajemnicy, to znaczy, że muszą zostać wprowadzone określone środki, które pozwolą zachować poufny charakter tych danych i informacji.

Utrzymanie know-how w tajemnicy może być realizowane przez ograniczenie dostępu do danych i dokumentów składających się na know-how, tylko do osób ściśle upoważnionych. Co więcej, wszystkie osoby uzyskujące dostęp do know-how, muszą zostać poinformowane o tym, że te dane stanowią tajemnicę przedsiębiorstwa.

Czego nie możemy zaliczyć do know-how?

Jako know-how nie możemy uznać danych nieistotnych dla prowadzenia działalności gospodarczej podmiotu, know-how nie jest także wiedza i doświadczenie pracowników. Nie możemy do niego zaliczyć także powszechnie znanych lub nietrudno dostępnych informacji, które każda osoba z branży może bez wysiłku pozyskać.

Know-how traci swoją wartość, jeżeli zostanie odkryte i udostępnione publicznie, przez niezależną osobę, także wtedy, gdy takie odkrycie zostanie dokonane z zastosowaniem inżynierii odwrotnej na produkcie, pod warunkiem, że nabycie produktu odbyło się zgodnie z prawem i nie miały miejsca inne ustalenia umowne pomiędzy właścicielem know-how i nowym wynalazcą.