Czas trwania due diligence

Due diligence w zależności od zakresu badania i skali działalności badanego podmiotu może trwać od kilku do kilkunastu tygodni. Zazwyczaj strony transakcji uzgadniają wspólny harmonogram prac. Sprzedający dysponuje jednak narzędziami, które umożliwiają skrócenie czasu analizy np. udostępnianie dokumentów „do wglądu” w określonym terminie, wyznaczenie ostatecznej daty składania ofert czy udostępnienie niewielkiego zakresu dokumentów. Działanie takie , nie zawsze są jednak zalecane, ponieważ mogą zmniejszyć atrakcyjności oferty lub zniechęcić potencjalnych inwestorów do działania.

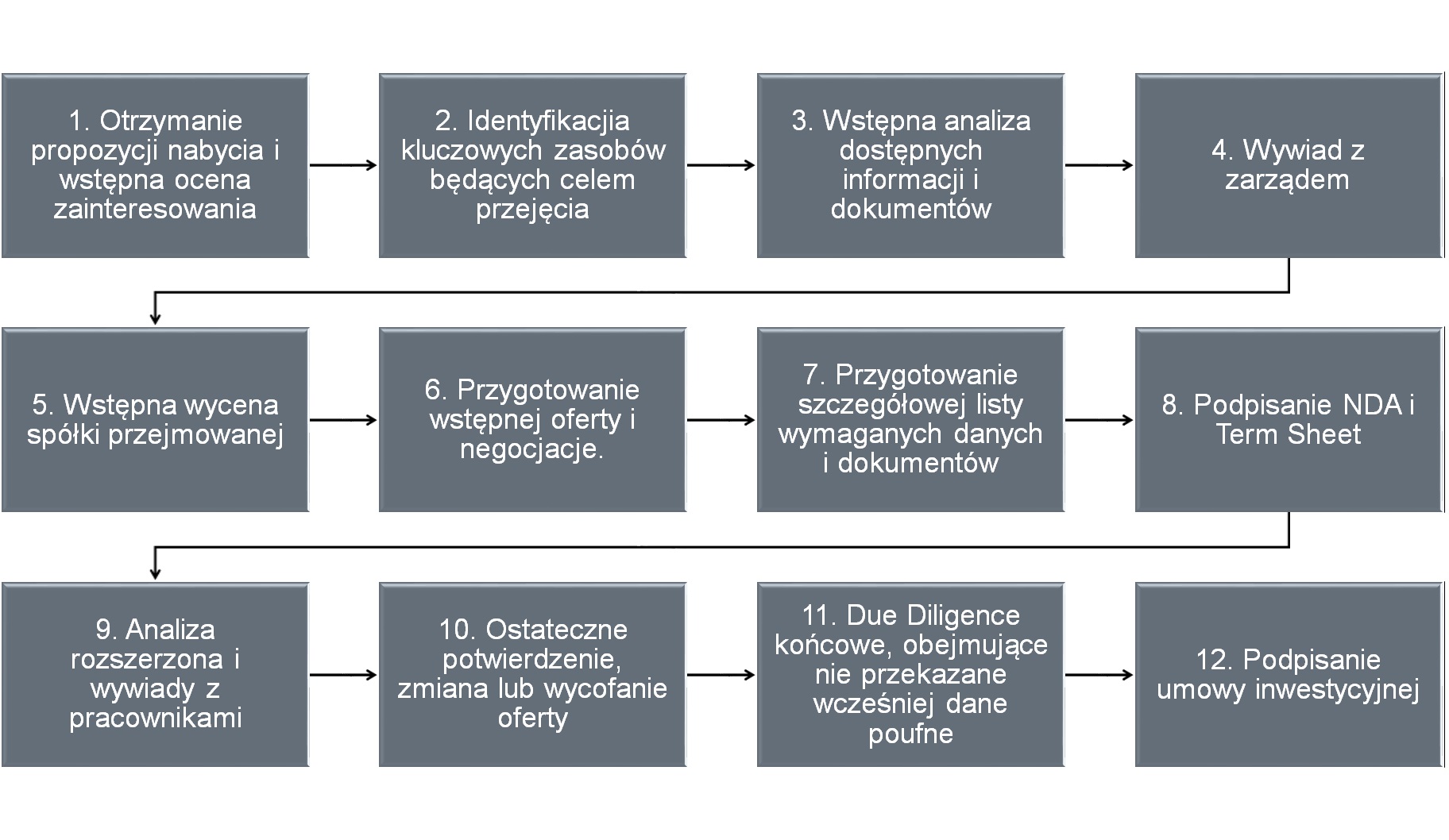

Badanie wstępne

Wstępne badanie due diligence polega na dogłębnej analizie dostępnych informacji m.in.:

- Sprawozdań finansowych i sprawozdań zarządu z działalności spółki w okresie ostatnich co najmniej 3, a optymalnie 5 lat obrotowych.

- Strategii działalności spółki, rocznych planów finansowych i inwestycyjnych, budżetów i wieloletnich prognoz finansowych.

- Statutu lub umowy spółki pod kątem struktury własnościowej, szczególnych uprawnień wynikających z poszczególnych akcji lub udziałów, prawidłowości zawiązania spółki i sposobu jej reprezentacji.

- Struktury organizacyjnej w zakresie identyfikacji ewentualnych synergii i interesujących zasobów.

- Wszelkich informacji dostępnych publiczne na temat spółki i zarządu w szczególności danych i dokumentów ujawnionych w rejestrach publicznych (np. KRS, KRD, księgi wieczyste itp.), na stronie internetowej, w mediach społecznościowych i komunikatach prasowych.

- Analizy produktów spółki, obejmującej nie tylko analizę asortymentu, cenników i katalogów, ale fizyczną weryfikację jakości sprzedawanych produktów.

- Wywiad z zarządem i wizyta w kluczowych jednostkach organizacyjnych, mające na celu poznanie wizji i strategii zarządu na temat dalszej działalności oraz ocenę postawy i wiedzy zarządu na temat prowadzonej działalności.

- Dostępnych publicznie lub własnych analiz rynkowych i analiz konkurencji oraz perspektywy rynku, barier wejścia i regulacji prawnych dotyczących badanego biznesu.

- Weryfikacji innych, kluczowych dla kupującego informacji na temat zasobów, które są faktycznym przedmiotem zainteresowania, dla których kupujący uczestniczy w procesie ofertowym. Często nie są to tylko oczekiwane zyski z kontynuacji działalności, a określone plany wykorzystania konkretnych zasobów (np., marki, technologii, pozyskania kontraktów lub klientów czy rozszerzenie lub uzupełnienie asortymentu prowadzonej działalności). W interesie sprzedającego jest identyfikacja tych obszarów na jak najwcześniejszym etapie negocjacji.

Rysunek 2 Przykład schematu due diligence w procesie przejęcia spółki – perspektywa kupującego

Źródło: FinancialCraft Analytics

Due diligence rozszerzone

Analiza rozszerzona, dzieli due diligence na obszary tematyczne działalności przedsiębiorstwa. Należą do nich: due diligence biznesowe, finansowe, prawne, podatkowe, organizacyjne, środowiskowe, technologiczne i informatyczne.

Rysunek 3 Schemat obszarów due diligence

Źródło: FinancialCraft Analytics

Analiza rozszerzone badania, powinna swoim zakresem zostać dostosowana do specyfiki przejmowanej spółki i celów kupującego. W zależności od branży i skali działalności, ciężar zainteresowania i poziom szczegółowości może być kierowany w różne obszary. Na przykład dla spółki posiadającej dużą ilość nieruchomości ciężar analizy prawnej będzie dotyczył głównie nieruchomości, dla spółki której działalność opiera się o posiadane koncesje i licencje – ciężar analizy prawnej będzie się koncentrował na analizie tych aktywów niematerialnych, z kolei dla spółek wydobywczych analiza środowiskowa będzie dotyczyła w głównej mierze eksploatowanego złoża itd.

Pamiętajmy jednak, że nie zawsze jest sens ekonomiczny bardzo szczegółowego badania wszystkich elementów. Tzn. w ramach due diligence finansowego niekoniecznie weryfikujemy wartość każdego środka trwałego, zwykle wystarczy zweryfikować środki o istotnym udziale w strukturze majątku. Także w ramach due diligence podatkowego, nie badamy poprawności wszystkich deklaracji VAT z okresu ostatnich 5 lat, zwykle wystarczy losowe zbadanie większej lub mniejszej próby dokumentów.

Nadzór nad całością

Podczas, gdy różni eksperci koncentrują się na obszarach własnych kompetencji, warto wydzielić funkcję koordynatora projektu odpowiedzialnego za całość badania, którego zadaniem będzie identyfikacja istotnych dla badanego biznesu i przyszłej transakcji czynników. Należą do nich:

- Warunki zawarcia transakcji, czyli określenie działań i formalności, które musi spełnić (udokumentować) sprzedający, zanim dojdzie do podpisania umowy inwestycyjnej.

- Istotne czynniki, które zostaną uwzględnione w wycenie np. podwyższone ryzyko w jakimś obszarze działalności, aktywa pozaoperacyjne, przyszłe nieujawnione zobowiązania.

- Kwestie wymagające negocjacji np. umowa o niekonkurencji ze sprzedającym, jego wynagrodzenie za zarządzanie w okresie przejściowym.

- Rezerwy i synergie, tj. obszary, które mogą zwiększyć efektywność prowadzonego biznesu np. niewykorzystane moce produkcyjne, wąskie gardła, dublujące się obszary, które można wyeliminować,

- To, czego nie udało się potwierdzić w formie udokumentowanej czyli kwestie wymagające zapewnień i gwarancji ze strony sprzedającego, warunki naruszenia i ich konsekwencje.

- Bariery w zakresie integracji po transakcyjnej w przypadku połączenia spółek jak np. integracja systemów operacyjnych czy ujednolicenie procedur.

Raport due diligence

Wynikiem due diligence jest jeden raport lub zbiór raportów opisujących analizy poszczególnych obszarów. Każdy z raportów zawiera odpowiednie zastrzeżenia, zakres objęty badaniem i co najważniejsze podsumowanie istotnych czynników ujawnionych w trakcie analiz.

Ważne elementy raportu z due diligence to także ogólny opis badanego przedsiębiorstwa, określenie metodologii badania, uzasadnienie wybranej metodologii (jeżeli została określona) i wykaz udostępnionych oraz nieudostępnionych dokumentów kluczowych, a także wszelkie inne ograniczenia lub założenia przyjęte w badaniu.

Przykład due diligence obejmujący spis treści due diligence biznesowo-finansowego prezentuje dokument: Due diligence biznesowo-finansowe (przykład.pdf)

Fot.: Tashatuvango/Shutterstock.com

One thought on “Due Diligence w transakcjach fuzji i przejęć”

Comments are closed.