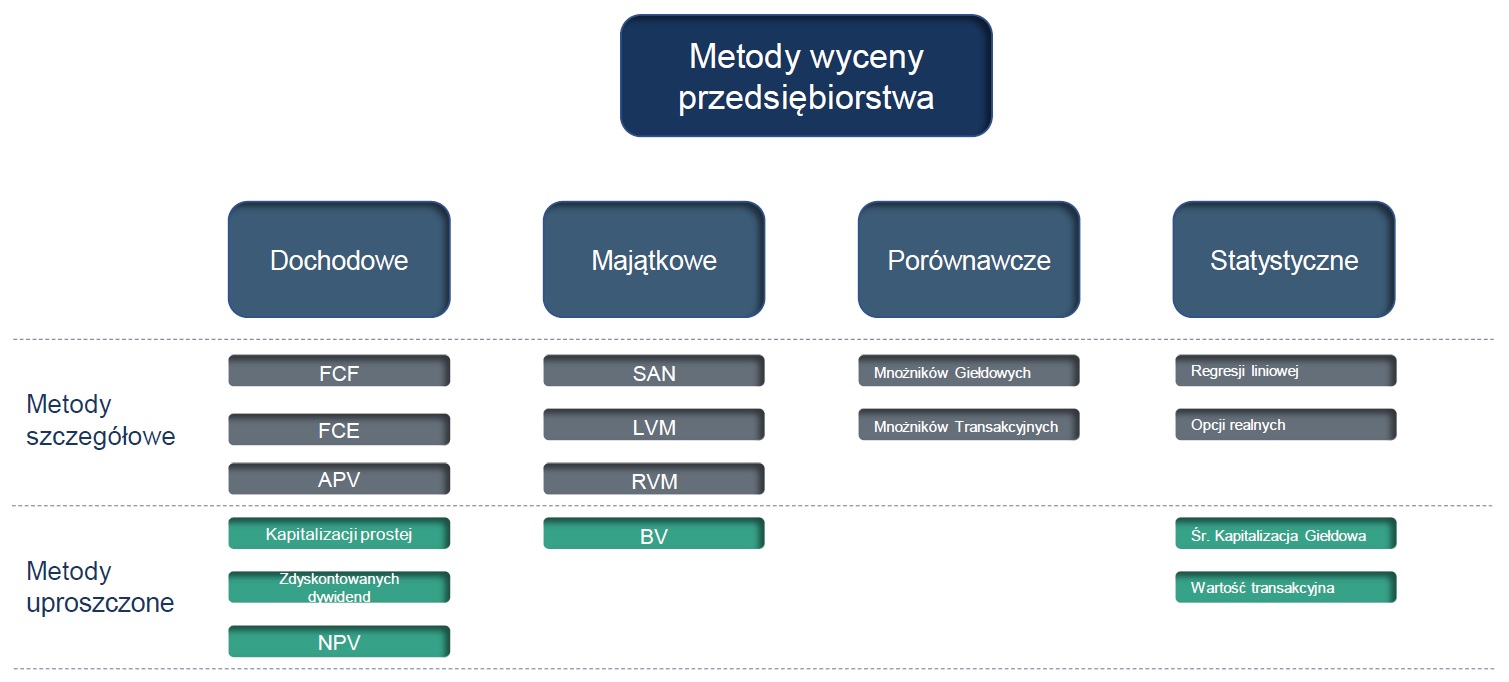

Metody wyceny przedsiębiorstwa dzieli się zasadniczo na dochodowe, majątkowe i porównawcze. Uwzględniając inne możliwości i sposoby, do tej klasyfikacji można dodać dodatkowo grupę metod statystycznych. Każda z wyżej wymienionych grup w inny sposób reprezentuje podejście do określenia wartości przedsiębiorstwa (w części przypadającej dla właścicieli).

Metody dochodowe polegają na oszacowaniu wartości obecnej przyszłych prognozowanych przepływów pieniężnych, tj. wolnych od wszelkich obciążeń przepływów pieniężnych z przyszłej działalności zdyskontowanych do wartości obecnej za pomocą odpowiedniej stopy dyskontowej.

Metody majątkowe bazują na określeniu wartości rynkowej pojedynczych aktywów posiadanych przez wyceniany podmiot i pomniejszeniu ich o zobowiązania obciążające przedsiębiorstwo.

Metody porównawcze wyznaczają wartości przedsiębiorstwa w oparciu o mnożniki rynkowe ustalone jako relacja wartości przedsiębiorstw porównywalnych do wartości określonych wielkości ekonomicznych.

Metody statystyczne proponują wykorzystanie różnych metod i modeli statystycznych na podstawie których szacuje się wartość przedsiębiorstwa.

W ramach wyszczególnionych grup stosuje się zróżnicowane metodologie wyceny, które można określić mianem szczegółowych lub uproszczonych kalkulacji.

Metody dochodowe (DCF)

Podejście zdyskontowanych przepływów pieniężnych (z ang. Discounted Cash Flow) do wyceny przedsiębiorstw dzieli się na metodologie zróżnicowane pod względem sposobu kalkulacji przepływów pieniężnych i stopy dyskontowej doprowadzającej wartość bieżącą tych przepływów do wartości obecnej. Istotą tego podejścia jest odzwierciedlenie wartości przedsiębiorstwa w przyszłych dochodach generowanych z działalności wycenianego podmiotu. W ramach podejścia dochodowego wyróżnia się metody:

- Przepływów pieniężnych dla właścicieli i wierzycieli (z ang. Free Cash Flow to the Firm) dyskontowanych średnim ważonym kosztem kapitału (z ang. WACC – Weighted Average Cost of Capital).

- Przepływów pieniężnych dla właścicieli (z ang. Free Cash Flow to Equity) dyskontowanych nielewarowanym kosztem kapitału własnego.

- Skorygowanej wartości bieżącej (Adjusted Present Value) reprezentującej przepływy pieniężne dla właścicieli i wierzycieli, dyskontowanych nielewarowanym kosztem kapitału własnego. W ramach tej metody uwzględnia się korektę przepływów pieniężnych o korzyści wynikające z tarczy podatkowej kosztów finansowania.

- Kapitalizacji prostej dochodu, w której rolę prognozowanych przepływów dla właścicieli i wierzycieli przyjmuje zysk z działalności operacyjnej po opodatkowaniu (metoda uproszczona FCF).

- Zdyskontowanych dywidend, w ramach której, jako przepływy pieniężne dla właścicieli przyjmuje się część albo całość zysku przeznaczoną na dywidendę (metoda uproszczona FCE).

- Wartości bieżącej netto, stosowanej zazwyczaj do oszacowania opłacalności pojedynczego przedsięwzięcia, gdzie jako przepływy pieniężne przyjmuje się zysk operacyjny po opodatkowaniu, powiększony o amortyzację. W ramach tego podejścia uwzględnia się dodatkowo wydatki inwestycyjne na dzień inwestycji (początek okresu prognoz), a stopa dyskontowa reprezentuje średni ważony koszt kapitału.

Metody majątkowe

Metody majątkowe wyceny przedsiębiorstw (z ang. Asset Based Approach) polegają na oszacowaniu sumy wartości pojedynczych aktywów posiadanych przez przedsiębiorstwo i pomniejszeniu jej o łączną wartość rynkową zobowiązań. O wyborze metodologii spośród metod majątkowych decyduje w praktyce stadium rozwoju wycenianego podmiotu. Do metod majątkowych należą:

Metoda skorygowanych aktywów netto (z ang. Adjusted Net Asset Method) tj. klasyczna metoda majątkowa uwzględniająca procedurę oszacowania wartości zbywczej lub użytkowej wszystkich składników majątku i zobowiązań przedsiębiorstwa stosowana dla przedsiębiorstw rozwiniętych z istotnym udziałem majątku w strukturze aktywów.

Metoda rynkowej wartości likwidacyjnej inaczej zwana także metoda upłynnienia majątku (z ang. Liquidation Value Method) charakterystyczna dla przedsiębiorstw znajdujących się na schyłku swojej działalności. Polega ona na uwzględnieniu dodatkowo w szacowanej wartości aktywów czynnika szybkiej sprzedaży (dyskonta z tytułu wymuszonej lub przyspieszonej sprzedaży) oraz kosztów likwidacji przedsiębiorstwa. Co więcej, podejście do kalkulacji poszczególnych aktywów może się w określonych sytuacjach nieco różnić od metody SAN. Przy kalkulacji wartości aktywów nie uwzględnia się raczej wartości użytkowej, a jedynie wartość zbywczą majątku. Ideą tej metody jest oszacowanie wartości, jaką potencjalny inwestor uzyska ze sprzedaży wszystkich składników majątku, pokryciu kosztów likwidacji i spłaty zobowiązań przedsiębiorstwa w procesie jego likwidacji. Wartość likwidacyjna stanowi minimalną wartość zbycia przedsiębiorstwa dla sprzedającego. Mniejsza wartość jest nieuzasadniona bowiem bardziej opłacalna staje się likwidacja przedsiębiorstwa.

czytaj dalej na następnej stronie…

One thought on “Metody wyceny przedsiębiorstwa”

Comments are closed.