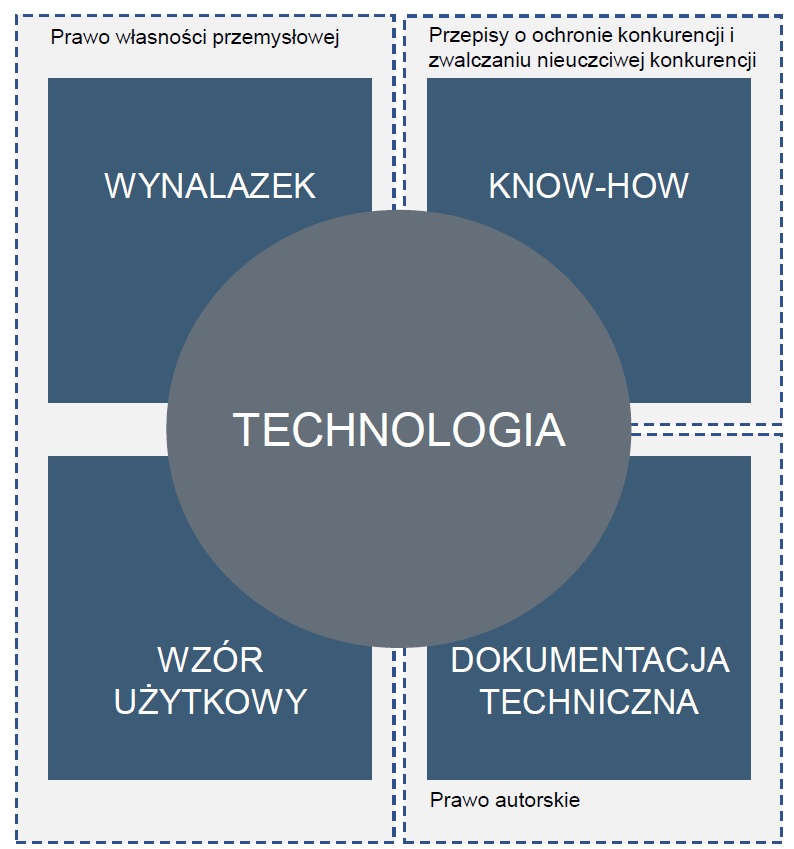

Definicja technologii i jej postacie

Technologia oznacza metodę przygotowania i produkcji lub sposób wytwarzania produktu.

Technologia może mieć postać wynalazku w rozumieniu przepisów prawa własności przemysłowej, podlega wówczas ochronie jako:

- Patent – jeżeli jest: nowa, posiada poziom wynalazczy i nadaje się do przemysłowego zastosowania

- Wzór użytkowy – jeżeli mając charakter techniczny, dotyczy kształtu, budowy lub zestawienia przedmiotu o trwalej postaci.

Technologia, która nie spełnia definicji wynalazku, może być chroniona jako tajemnica przedsiębiorstwa (know-how) na podstawie przepisów o ochronie konkurencji i zwalczaniu nieuczciwej konkurencji. Musi jednak wówczas spełniać kryteria: poufności, wartości handlowej i zabezpieczenia dostępu.

Technologia może również przybrać postać dokumentacji technicznej, wówczas będzie dodatkowo podlegała ochronie na podstawie prawa autorskiego.

Cel wyceny technologii

Najczęściej spotykanym celem wyceny technologii są potrzeby związane z komercjalizacją zakończonych prac rozwojowych w jednostkach badawczo-rozwojowych. W ramach komercjalizacji technologii ustala się wartość sprzedaży zewnętrznemu inwestorowi lub aportu (wkładu niepieniężnego) do spółki celowej (SPV, Spin-off lub Spin-out) przeznaczonej do komercjalizacji w formie licencjonowania lub prowadzenia działalności gospodarczej.

Przed przystąpieniem do komercjalizacji własności intelektualnych istnieje często konieczność określenia wartości tych aktywów niematerialnych, wynikającą z przepisów prawa o innowacyjności, w celu określenia kompetencji do rozporządzania nimi przez uczelnie, instytuty badawcze i instytuty PAN. Choć przepisy te nie zawsze mają zastosowanie (w niektórych przypadkach ograniczonych wartością aktywów, wymagana jest zgoda Ministra Skarbu Państwa).

Innym, także spotykanym powodem wyceny wartości technologii jest konieczność ujęcia wartości godziwej w księgach rachunkowych. Takie potrzeby pojawiają się często w związku z wydzieleniem ZCP do spółki zależnej, ujęciem wartości początkowej aktywów przy rozliczeniu połączenia podmiotów gospodarczych czy realizowanym testem na utratę wartości dla podmiotów stosujących międzynarodowe standardy rachunkowości.

Rzadziej spotyka się przypadki szacowania wartości technologii na potrzeby procesowe (sporne), w których wymaga się określenia wartości przedmiotu sporu lub pod zabezpieczenie zaciąganych zobowiązań finansowych (kredyty, pożyczki, obligacje).

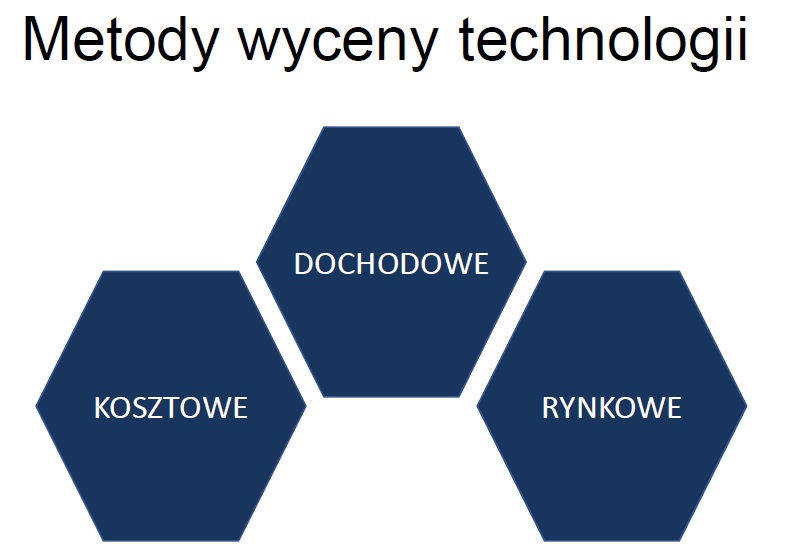

Metody wyceny technologii

Wybór odpowiedniej metody wyceny zależy bardzo często od okoliczności związanych z wycenianym aktywem, zakresu i celu wyceny. W przypadku wyceny technologii, jak każdego aktywa, warto takie okoliczności zdefiniować wskazując czy wycena określa wartość: użytkową (dla bieżącego właściciela), rynkową (dla typowego inwestora), inwestycyjną (dla specyficznego nabywcy) czy wymuszoną (dla likwidowanej / upadającej spółki). Określenie, który z wymienionych standardów wyceny ma zastosowanie w danym przypadku pozwoli w lepszy sposób wybrać odpowiednie metody wyceny, które skupione są najczęściej w podejściach: kosztowym, rynkowym i dochodowym.

Wycena technologii metodą kosztową

Metody kosztowe określają wartość własności intelektualnych na podstawie historycznego kosztu wytworzenia lub szacowanego koszt zastąpienia aktywami o porównywalnych cechach użyteczności. Metody te polegają na uwzględnieniu w wartości, wyrażonych w cenach bieżących wszelkich wydatków jakie należy ponieść do ponownego wytworzenia aktywa lub jego zastąpienia aktywem porównywalnym do wycenianego. Metody te uwzględniają ewentualne utraty funkcjonalności wynikające z okresu użytkowania jak niższa efektywność aktywów używanych, występująca w wyniku upływu czasu.

Metody kosztowe mają zastosowanie gównie do niezakończonych lub łatwo kopiowalnych technologii. Koszty wytworzenia innowacyjnej technologii nie zawierają w sobie czynnika wynagrodzenia za inwencję twórczą, który może być odzwierciedlony w metodach dochodowych. Łato wyobrazić sobie sytuacje, w której relatywnie duża suma pieniędzy została wydana na technologię, która nie przynosi zakładanych korzyści. W takim przypadku wycena technologii metodą kosztową może znacznie zawyżać jej wartość i nie powinna mieć zastosowania.

Wycena technologii metodą rynkową

Rynkowe (porównawcze) metody wyceny własności intelektualnych polegają na oszacowaniu wartości technologii w oparciu o porównanie do transakcji rynkowych na podobnych aktywach. Informacje na temat transakcji zakupu lub sprzedaży własności intelektualnych są jednak rzadko udostępniane i jeszcze rzadziej publikowane. Dlatego w metodzie tej stosuje się często analogię do wyceny spółek technologicznych, których wartość w dużym stopniu lub w całości zależy od posiadanej technologii. Wycena technologii metodą rynkową, nawet w oparciu o bardzo porównywalne aktywa wymaga jednak zastosowania wielu korekt wynikających z okresu wyceny, skali działalności i zastosowania technologii, rentowności, efektywności itd.

Dużym mankamentem tej metody jest możliwość identyfikacji porównywalnej technologii. Nawet jeżeli szczegółowe warunki transakcji są znane, duży kłopot sprawia uzyskanie informacji na temat technicznych aspektów porównywalności (jak efektywność, zastosowanie itd.), ponieważ każda technologia innowacyjna jest co do zasady wyjątkowa (nowa) i posiada specyficzne parametry, charakteryzuje się także ograniczoną możliwością porównania do istniejących znanych dotychczas rozwiązań.

Wycena technologii metodą dochodową

Metoda dochodowa wyceny technologii ma podstawy w przekonaniu, że dla potencjalnego inwestora, określone aktywo jest warte tyle, ile może on uzyskań dochodów z tego aktywa w ramach prowadzonej działalności gospodarczej, uwzględniając ryzyko tej działalności i wartość pieniądza w czasie. Wycena technologii metodą dochodową odbywa się zatem na podstawie wolnych prognozowanych przepływów pieniężnych zdyskontowanych odpowiednią stopą dyskontową.

W przypadku technologii znajdujących się na wczesnym etapie rozwoju, uwzględnia się dodatkowo ryzyko:

- pomyślnego zakończenia prac rozwojowych i wymaganych testów,

- pozyskania finansowania na wdrożenie i komercjalizacje

- wdrożenia technologii, a także

- ryzyko urentownienia działalności (komercjalizacji technologii).

Ryzyko znajduje odzwierciedlenie w wysokości prognozowanych przepływów pieniężnych lub w stopie dyskontowej.

Wycena technologii metodą dochodową wymaga ustalenia:

- Okresu ekonomicznej użyteczności wycenianej technologii. Dla technologii opatentowanych, okres ten zależy od okresu objętego ochroną, ale także od prawdopodobnego okresu starzenia się, który zależy od rodzaju technologii, branży, w której ma ona zastosowanie i innych specyficznych parametrów działalności opartej na technologii.

- Prognozowanych przepływów pieniężnych z użytkowania (licencjonowania) technologii po jej komercjalizacji. Prognozę przepływów pieniężnych można ustalić jako stawkę opłat licencyjnych (osiąganą lub możliwą do osiągnięcia) pomniejszoną o powiązane z technologią koszty zarządzania lub licencjonowania technologii i ewentualne obciążenia podatkowe.

- Stopy wzrostu przepływów pieniężnych, która zależy od prognozowanej sytuacji gospodarczej, działań konkurencji, trendów rynkowych i czynników specyficznych dotyczących technologii.

- Stopy dyskontowej, która jest wynikową stopy wolnej od ryzyka, premii za ryzyko rynku (branży), premii za wielkość, ryzyka specyficznego dotyczącego określonej działalności, w której technologia ma zastosowanie i ryzyka specyficznego dotyczącego wycenianego aktywa.

- Wartości bieżącej prognozowanych przepływów pieniężnych zgodnie ze sztuką dyskontowania.

Metoda dochodowa jest najczęściej wskazywana jako najbardziej odpowiednia do wyceny technologii, dla której nie istniej wysoka niepewność dotycząca prognozowanych środków pieniężnych z działalności operacyjnej.