Wycena udziałów w spółce, przypadających na poszczególnych wspólników wymaga w pierwszej kolejności ustalenia wartości całej spółki. Kiedy wycena spółki jest gotowa, pozostaje prosta operacja polegająca na proporcjonalnym podziale określonej wartości pomiędzy poszczególnych wspólników. Należy pamiętać, że w praktyce uznaje się wyższą wartość dla pakietów większościowych należących do jednego wspólnika lub grupy wspólników działających w porozumieniu nad wartością pakietu mniejszościowego. Tym co rozróżnia wartość tych pakietów to odpowiednio premia z tytułu kontroli i dyskonto z tytułu braku kontroli.

Wycena udziałów spółki – wycena pakietu kontrolnego

Poniżej zaprezentowano przykład wyceny udziałów pakietu kontrolnego i pakietów niekontrolujących.

PRZYKŁAD 1 Wycena udziałów w spółce

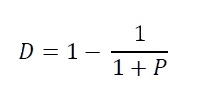

W powyższym przykładzie dyskonto z tytułu braku kontroli zostało wyznaczone w oparciu o następującą formułę:

Gdzie: D – dyskonto za brak kontroli, P – premia za kontrole,

Powyższy przykład wskazuje, że cena jaką będzie musiał zapłacić inwestor za przejęcie całej spółki będzie się różniła w zależności od struktury własności kapitału zakładowego. Im wyższy będzie udział wspólnika kontrolującego tym koszt przejęcia spółki będzie wyższy. Biorąc to pod uwagę i wyniki wielu analiz, które wskazują, że inwestorzy na rynku są skłonni płacić inną premię i dyskonto w zależności od wielkości przejmowanego pakietu jak i jego udziału w kapitale zakładowym spółki proponujemy alternatywne podejście do ustalenia dyskonta z tytułu braku kontroli dla spółek kontrolowanych.

Podejście alternatywne wyznaczania dyskonta z tytułu braku kontroli

Alternatywne podejście do wyznaczania dyskonta za brak kontroli bazuje na założeniu, że inwestor, który przejął kontrolę nad spółką, po pierwsze będzie mniej skłonny do przejmowania udziałów niekontrolujących (zwiększenie kontroli będzie mniej warte niż uzyskanie kontroli), po drugie będzie bardziej skłonny do zrekompensowania sobie zapłaconej premii, aby w ostateczności wartość transakcji na całości udziałów dążyła do wartości całej spółki. Takie założenie powoduje, że procentowe dyskonto wartości udziałów mniejszościowych będzie wyższe od premii za kontrole. Co więcej jego poziom będzie rósł tym bardziej im większy będzie udział pakietu kontrolującego (a mniejszy udział pakietu mniejszościowego).

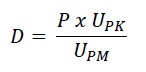

Według tego alternatywnego rozwiązania, ustalenie dyskonta z tytułu braku kontroli będzie realizowane na podstawie formuły:

Gdzie: D – dyskonto za brak kontroli, P – premia za kontrole, UPK – udział pakietu kontrolnego,

UPM – udział wszystkich pakietów mniejszościowych.

Dla zaprezentowanego przykładu struktura transakcji będzie wyglądała następująco.

PRZYKŁAD 2 Wycena udziałów spółki w alternatywnym modelu dyskonta za brak kontroli

Powyższe podejście do wyceny pakietu mniejszościowego będzie uzasadnione przy przejmowaniu udziałów mniejszościowych prze wspólnika kontrolującego.

Wycena udziałów współkontrolujących

Niejednoznaczna sytuacja występuje wtedy, gdy w spółce występuje dwóch wspólników posiadających po 50% udziału w kapitale. Mamy wówczas do czynienia z sytuacją współkontroli w spółce obu wspólników. Czy taka sytuacja wymaga zastosowania premii za kontrole czy dyskonta za brak kontroli? To pytanie pozostawiamy otwarte. Można jednak sobie wyobrazić, że wspólnicy decydujący się na wstąpienie do spółki o takiej strukturze kapitału świadomie zdecydowali się na okoliczności działania w porozumieniu, a więc wspólnie decydowania o losach spółki (nawet jeżeli nie zawarli odrębnej umowy o działaniu w porozumieniu). Taka sytuacja powoduje, że premia za kontrole jest wpisana w wycenę całej spółki i podział tej wartości pomiędzy poszczególnych wspólników nie wymaga zastosowania dodatkowej premii. Co innego, kiedy wśród tych dwóch wspólników wystąpi konflikt, lub stan faktyczny pozwoli stwierdzić, że w praktyce nie działają oni w porozumieniu. Wówczas należy rozważyć zastosowanie dyskonta z tytułu braku kontroli. Niemniej jednak należy pamiętać, że każdy z tych wspólników będzie w znacznie lepszej sytuacji niż przykładowy 20-procentowy wspólnik. Zachowa bowiem liczne prawa i możliwości wynikające z jego 50-procentowej pozycji. W szczególności dostęp do pełnej dokumentacji spółki, zazwyczaj możliwości powoływania zarządu (albo rady nadzorczej) itp.

Inna sytuacja niejednoznaczna występuje wtedy, kiedy w spółce występuje wspólnik posiadający poniżej 50% udziałów w kapitale zakładowym (np. 40%), a pozostałą część kapitału kontroluje duża liczba wspólników mniejszościowych, z których znacząca większość nie jest zainteresowana udziałem w procesie decyzyjnym (nie uczestniczy w zgromadzeniach wspólników), co w rezultacie daje możliwość kontrolowania spółki przez wspólnika mniejszościowego. Taka sytuacja daje w istocie podstawę do zastosowania premii za kontrole przy wycenie pakietu 40%-owego.

Wycena udziałów uprzywilejowanych do głosu

Ponieważ fakt sprawowania kontroli nie zawsze wynika z udziału w kapitale zakładowym tylko z udziału w ogólnej liczbie głosów. Struktura wartości udziałów przypadających na poszczególnych Spólników zmienia się stosownie do struktury głosów w przypadku udziałów uprzywilejowanych do głosu.

Przykład poniżej zakłada, że udziały Wspólnika B są uprzywilejowane co do głosu w taki sposób, że na każdy jeden udział tego wspólnika przypadają dwa głosy na Zgromadzeniu Wspólników. Liczba głosów tego wspólnika wzrośnie do 720 co zwiększa jego udział decyzyjny do 51%. Liczba głosów pozostałych wspólników pozostaje na poziomie odpowiadającym posiadanej przez nich liczbie udziałów (jeden głos na jeden udział).

Premia z tytułu kontroli będzie teraz zastosowana do pakietu wspólnika B a nie jak w przykładzie 1 wspólnika A.

PRZYKŁAD 3 Wycena udziałów uprzywilejowanych do głosu

Paradoksalnie, pakiet A, który jest niekontrolujący jest w powyższym przykładzie więcej warty od pakietu kontrolnego. Jest to uzasadnione, bowiem pakiet A mimo ograniczonej decyzyjności nadal jest uprawniony do wyższego udziału w zysku i udziału w masie likwidacyjnej majątku, zgodnie ze strukturą kapitału zakładowego.

Wycena udziałów uprzywilejowanych do dywidendy

Wycena udziałów uprzywilejowanych do dywidendy wymaga ustalenia wartości spółki nie tylko metodą dochodową, ale również metodą majątkową. Metoda majątkowa odzwierciedlać będzie wartość udziałów w kapitale własnym (w masie likwidacyjnej) przypadających na poszczególnych wspólników. Nadwyżka wartości dochodowej nad wartością majątkową odzwierciedlać będzie dodatkowe korzyści wynikające z generowanych dochodów Spółki, tj. wartość udziałów w zysku.

Modyfikując Przykład 1 przyznając udziałom posiadanym przez Wspólnika B prawo do dywidendy w wysokości wyższej o połowę (50%) od dywidendy należnej pozostałym wspólnikom zwiększamy udział w zysku tego wspólnika do 44%. Nie zakładamy uprzywilejowania co do głosu żadnych udziałów w poniższym przykładzie.

PRZYKŁAD 4 Wycena udziałów uprzywilejowanych do dywidendy

Powyższy przykład pokazuje, że mimo tego samego udziału w zysku, pakiet udziałów wspólnika A przed korektą z tytułu premii za kontrole jest więcej warty niż pakiet udziałów wspólnika B. Wynika to z wyższego udziału w wartości masy likwidacyjnej wspólnika A.

Powyższy przykład zakłada ponadto nadwyżkę wyników wyceny dochodowej nad wartością majątkową spółki. Gdyby ta wartość okazała się niższa, wartość udziału w zysku byłaby zerowa, a struktura wartości pomiędzy wspólników dzielona byłaby wg wartości majątkowej.