Definicja Due Diligence

Większość definicji due diligence (z ang. należyta staranność), koncentruje się wokół jednego celu jakim jest przekazanie kupującemu szczegółowej wiedzy na temat przedmiotu transakcji i ograniczenie tym samym ryzyka inwestycji.

I tak due diligence definiuje się jako:

badanie lub audyt potencjalnej inwestycji lub produktu, przeprowadzane w celu potwierdzenia wszystkich faktów, jak na przykład przegląd całej dokumentacji finansowej i wszystkiego innego uznanego za istotne. Odnosi się ono do starań jakie powinna podjąć rozsądna osoba przed zawarciem umowy lub transakcji finansowej z drugą stroną. Due diligence może odnosić się również do badania prowadzonego przez sprzedającego wobec kupującego. Zakres, który podlega wówczas badaniu dotyczy tego czy kupujący ma wystarczające zasoby do sfinalizowania zakupu lub innych elementów, które mogły by wpłynąć na przejmowany podmiot lub sprzedającego po zakończeniu transakcji. [investopedia.com];

standard czujności, uwagi i starań często podejmowanych w różnych warunkach zawodowych i społecznych. Starania mierzy się okolicznościami, w których są podejmowane, wraz z oczekiwaniem, że zostaną przeprowadzone z rozsądkiem i rozwagą, stosownie do konkretnych okoliczności. [Encyclopedia Britannica];

proces gromadzenia, a także efekt gromadzenia informacji dotyczących przedmiotu transakcji. Następstwem takiego gromadzenia informacji jest przeprowadzenie na ich podstawie analizy dotyczącej różnych aspektów funkcjonowania przedmiotu transakcji. [„Due Diligence” K. Kocemba, D. Latawiec-Chara, M. Tomczyk, Wolters Kluwer, Warszawa 2011];

szczegółowy przegląd finansowego i operacyjnego statusy obiektu przejęcia, dostawy lub innego potencjalnego partnerstwa biznesowego przed nawiązaniem współpracy. Termin ten jest także używany, gdy gwarant emisji papierów wartościowych lub broker oferujący je inwestorom, bada wiarygodność emitenta. [Financial Times Lexicon].

Przedmiot due diligence

Zakres obiektów, które można poddać badaniu due diligence jest bardzo szeroki. W odniesieniu do transakcji nabycia lub sprzedaży podmiotów gospodarczych, w szczególności spółek kapitałowych na rynku fuzji i przejęć, due diligence oznacza wielopłaszczyznową analizę stanu przedsiębiorstwa. Jednak wysoka złożoność różnych aktywów będących przedmiotem transakcji i towarzyszące im ryzyko inwestycji wymusza często realizację due diligence przy innego rodzaju transakcjach. Coraz częściej obiektem indywidualnego badania są: nieruchomości, zorganizowane części przedsiębiorstwa, własności intelektualne takie jak technologia produkcji czy know-how, fundusze inwestycyjne, portfele wierzytelności czy inne instrumenty finansowe.

Cel due diligence

Nadrzędnym celem due diligence w procesie nabycia przedsiębiorstwa jest ograniczenie ryzyka transakcji dla inwestora. Realizacja tego celu odbywa się przez osiągnięcie celów cząstkowych, do których należą:

- Potwierdzenie wcześniej otrzymanych informacji. Nie wszystkie informacje mogą być jednak szczegółowo zbadane w procesie due diligence ze względu np. na koszty całego procesu – due diligence polega często na statystycznym badaniu losowo wybranych danych i dokumentów przedsiębiorstwa. Innym ograniczeniem jest charakter pewnych zdarzeń, których wystąpienia nie można potwierdzić na dzień badania. W takiej sytuacji istotną rolę odgrywają zapewnienia i gwarancje ze strony sprzedającego. Dlatego celem due diligence jest również wskazanie informacji, których nie udało się potwierdzić.

- Analiza kondycji finansowej i wycena przedsiębiorstwa, która umożliwia określenie (maksymalnej dla kupującego lub minimalnej dla sprzedającego) wartości, adekwatnej do przedmiotu transakcji.

- Identyfikacja czynników ryzyka działalności sprzedawanego podmiotu. Istnieje wiele elementów trudnych do uwzględnienia w wycenie przedsiębiorstwa, dlatego świadomość ich występowania jest ważnym czynnikiem decyzji inwestycyjnej. Identyfikacja ryzyka pomaga zaoszczędzić czas spędzony na negocjacjach oraz uniknąć wkroczenia na ścieżkę konfliktu.

- Ustalenie ewentualnych nieprawidłowości wymagających naprawy. Nieprawidłowości takie mogą być kosztowne i czasochłonne do sprostowania, wpływają zatem na harmonogram transakcji. W zależności od obszaru badania due diligence, mogą dotyczyć kwestii własności nieruchomości, uzyskanych licencji i pozwoleń, zaciągniętych zobowiązań, stosowanych zasad rachunkowości czy rzetelności rozliczeń podatkowych.

- Określenie stopnia przygotowania podmiotu do fuzji. Poziom przygotowania przedsiębiorstw do połączenia to nie tylko wyeliminowanie dublujących się obszarów w połączonej organizacji. W praktyce istnieje wiele problemów technicznych, którym zarządzający muszą stawić czoła. Do najczęstszych należą: integracja systemów informatycznych, ujednolicenie zasad wynagradzania pracowników (szczególnie trudne, gdy w organizacji działają związki zawodowe), renegocjacja kontraktów z dostawami czy zmiana siedziby firmy.

- Poszukiwanie i oszacowanie efektów synergii z połączenia jednostek czyli redukcja dublujących się obszarów. Zadanie niełatwe w realizacji i trudne do oszacowania. Jako przykład można wskazać dwie nieruchomości o tej samej funkcjonalności – jedna atrakcyjna pod względem lokalizacji, druga pod względem wielkości. Utrzymywanie obydwu zbyt kosztowne, więc należy podjąć decyzję, którą zbyć.

Celem due diligence, nie jest natomiast poszukiwanie tzw. „haków” na drugą stronę i argumentów zbicia ceny. Taka postawa inwestora nie buduje wzajemnego zaufania stron transakcji i zwiększa ryzyko negatywnego zakończenia inwestycji.

Przygotowanie i realizacja due diligence

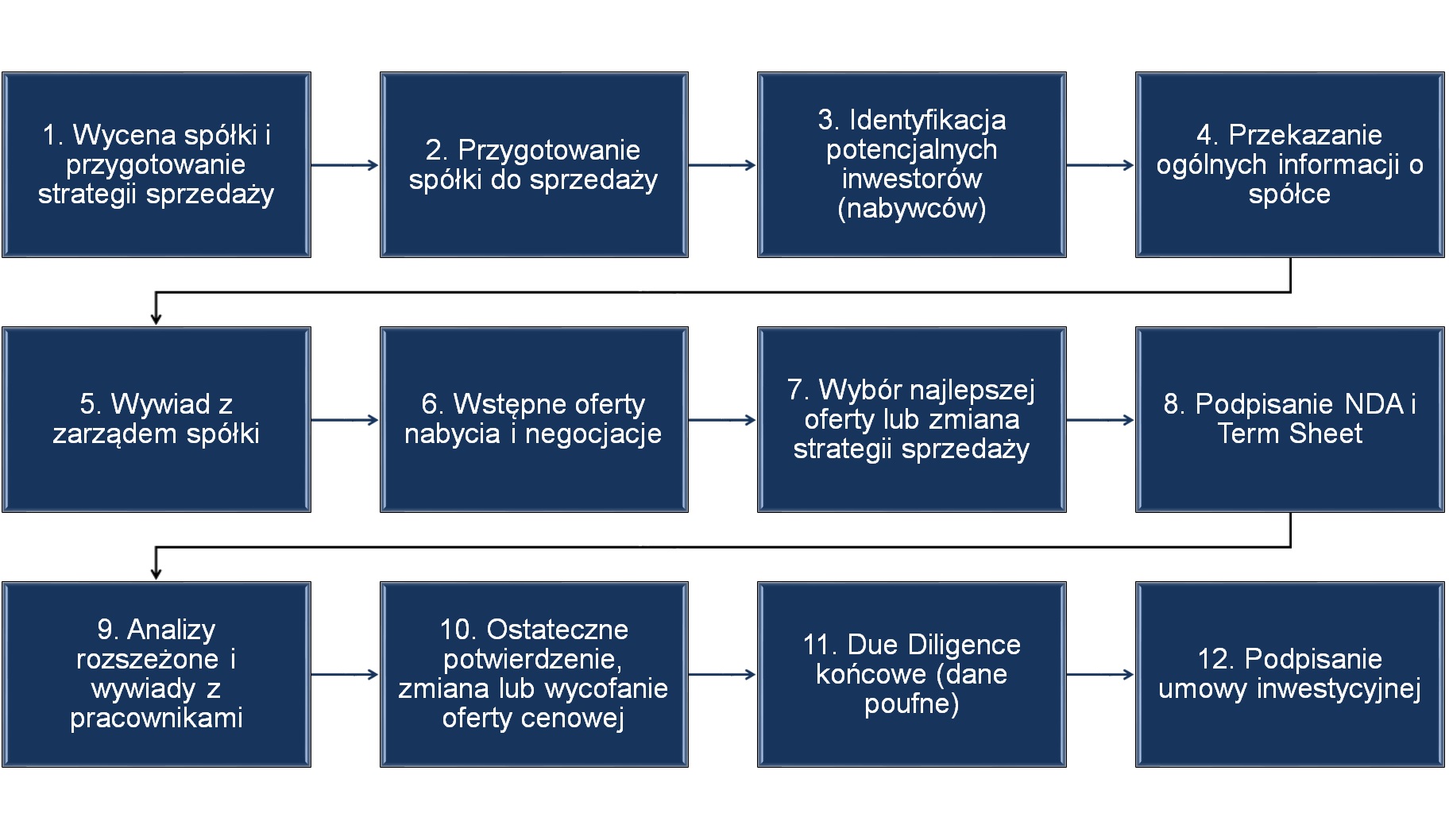

Proces due diligence obejmuje szeroki zakres analiz przedsiębiorstwa przeznaczonego do sprzedaży lub połączenia z innym podmiotem. Aby w pełni zrozumieć cel i funkcje poszczególnych czynności, należy poznać cały proces transakcji. Zobrazowaniu tego procesu posłuży poniższy schemat:

Rysunek 1 Przykład schematu due diligence w procesie przejęcia spółki – perspektywa sprzedającego

Źródło: FinancialCraft Analytics

Zasadnicze due diligence rozpoczyna się w momencie przygotowania szczegółowej listy dokumentów i informacji wymagających zbadania. Jednak dla spółki przejmowanej początek due diligence to drugi etap powyższego schematu czyli przygotowanie podmiotu do sprzedaży.

Przygotowanie spółki do sprzedaży może być poprzedzone sporządzeniem vendor due diligence czyli badaniem własnego biznesu w celu identyfikacji obszarów wymagających poprawy. Przeprowadzenie vendor due diligence zaleca się podmiotom, w których zarząd ma poczucie, że nie wszystkie realizowane dotychczas działania zostały poprawne udokumentowane lub nowy zarząd nie ma pełnej wiedzy w zakresie dotychczasowego prowadzenia biznesu.

W ramach przygotowań warto zadbać o klarowne określenie roli i zakresu odpowiedzialności poszczególnych osób (właścicieli, zarządu, pracowników i doradców) uczestniczących w transakcji, wskazania priorytetów i czasu ich realizacji. Ustalenia wymaga też fakt, które osoby będą uczestniczyć w wywiadach bezpośrednich i rozmowach z kupującym. Pamiętajmy, że w interesie inwestora będzie przeprowadzenie rozmów z pracownikami różnego szczebla.

Kolejnym etapem jest określenie zakresu danych i dokumentów, które będą udostępniane oferentom na poszczególnych etapach transakcji. Zakres informacji musi być dostosowany do rodzaju potencjalnych inwestorów i uwzględniony w działaniach przygotowawczych. Nieco innych informacji będą oczekiwać inwestorzy branżowi, inwestorzy finansowi czy inwestorzy indywidualni.

Na początku procesu sprzedaży, to sprzedający określa zakres informacji które udostępni potencjalnym inwestorom. Powinien on być ograniczony, jednak informacje powinny zachęcać do inwestycji, muszą też zawierać niezbędne minimum, które umożliwią wstępną wycenę podmiotu.

Kolejną decyzją, którą musi podjąć kierownictwo spółki jest sposób zabezpieczenia danych przed nieuprawnionym wykorzystaniem oraz określenie formy, w której zostaną one udostępnione. Zobowiązanie do zachowania poufności (NDA) nie zawsze wystarcza, a przedsiębiorcy często stosują dodatkowe narzędzia. Wśród nich można wymienić:

- przekazanie szczegółowych danych jednemu, wybranemu podmiotowi po etapie wstępnych ofert,

- przekazanie poufnych danych po otrzymaniu oferty wiążącej, poprzedzone odpowiednimi gwarancjami i zapewnieniami ze strony sprzedającego,

- udostępnienie danych w formie virtual data room uniemożliwiające kopiowanie lub udostępnienie ich w siedzibie spółki (tzw. „do wglądu”).

Do czasu podpisania NDA zakres udostępnianych informacji jest narzucany przez sprzedającego, później decyzje w tym obszarze podejmuje kupujący, przy niewielkim wpływie sprzedającego np. w przypadku informacji mocno poufnych. Zdarza się, że inwestor sam dzieli due diligence na fazy. Na początku bada istotne dla niego obszary np. finanse i/lub technologie, a następnie potwierdza czy w innych obszarach np. prawnym, podatkowym, środowiskowym, nie występują nieprawidłowości.

…czytaj dalej na następnej stronie i zobacz przykład due diligence

One thought on “Due Diligence w transakcjach fuzji i przejęć”

Comments are closed.